Submitted by मी_सखी on 19 February, 2011 - 06:44

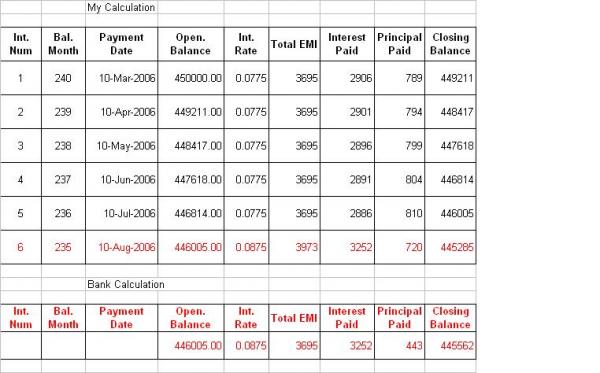

मला होम लोन ईएमआय चे २० वर्षाचे टेबल करायचे आहे. बँकेने दिलेले आहे पण त्यात त्यांनी interest change झाल्यावर जो EMI दाखवला आहे तसा माझा येत नाहि. Ineterest Rate Change झाल्यावर Tenure पण बदलतात का? मी केलेले टेबल खाली देत आहे आणि बँकेकडुन आलेले हि देत आहे माझे कुठे चुकते आहे कोणी सांगणार का?

मी केलेले टेबल

Int. Num. 6 मधे Int. Rate 8.75% झालाय.

Red Colour मधे बँकेने दिलेले रेट दिले आहेत.

माझे काय चुकते आहे. कोणी सांगेल का?

Groups audience:

Group content visibility:

Public - accessible to all site users

शेअर करा

{kind=link}

रंगाशेठ अर्थातच अडचण

रंगाशेठ

अर्थातच अडचण येणारच.

तुम्ही होम लोन घेण्याच्या वेळी बँक तुमची गेल्या सहा महिन्याच्या सेलरी स्लीप्स, ३ वर्षाचे भरलेले आयटी रिटर्न्स मागतात.

आणि आत्ता तुमची जी काही टेक होम सेलरी आहे. त्याच्यावरच तर लोन किती द्यायचं ते ठरवतात.

अस असताना मधल्या काळात तुम्ही नोकरी बदललीत तर कस चालेल?

त्यामुळेच घरच बुकिंग करण्याआधीच तुमच्या आत्ताच्या पगारावर तुम्हाला किती लोन मिळू शकेल याची चाचपणी करा.

मग घराच्या किमती काढा. त्यात लोन किती ? आपल्याला किती उभे करावे लागतील याची कल्पना येईल.

त्या प्रमाणे आपल्याला किती चे घर घायचे आहे ते ठरवून (आपण स्वताचे किती उभे करू शकतो त्याचा अंदाज घेऊन ) त्या विभागातच घर शोधता येईल

रंगासेठ.. प्रचंड त्रास होतो.

रंगासेठ.. प्रचंड त्रास होतो. जुन्या कंपनीकडून नोकरी संदर्भातील काही कागदपत्रे बँकेला हवी असतील तर ती आधीच घेऊन ठेवा आणि नोकरी बदला हवंतर. पण नोकरी बदललीत तरी तसे बँकेला कळवू नका..

<तसेच इएमआय व्यतिरिक्त रक्कम

<तसेच इएमआय व्यतिरिक्त रक्कम जमा केल्यास प्रीपेमेन्ट चार्जेसही द्यावे लागतात>>

ते प्रत्येक होम लोन देणा-या कंपन्या / बँक वर अवलम्बुन असत.आयडीबीआय , आयसिआयसिआय प्रीपेमेन्ट चार्जे करत नाहीत.

फक्त पहिले सहा महिने तुम्ही प्रीपेमेन्ट करू नये असे त्यांचे नियम असतात.

त्यामुळे प्रीपेमेन्ट करून इ एमआय तेवढाच ठेवावा आणि वर्ष कमी करून घ्यावीत. मी पण तसेच केले होते

कारण एका ठराविक इ एमआयची आपल्याला सवय झालेली असते.

माहितीबद्दल धन्यवाद, बँकेत पण

माहितीबद्दल धन्यवाद, बँकेत पण विचारली माहिती. पहिल्यांद घर घेतलेले बरे.

मला एक प्रश्न आहे. आम्हि १५

मला एक प्रश्न आहे. आम्हि १५ वर्शाचे लोन घेतले आहे. रेट १०.७५% जर prepayment करायचे असेल तर वर्श कमि करावी कि emi ? आम्हि २ वर्शात सर्व फेडायचे ठरवले आहे.

आम्हि होम लोनची inquiry केली,

आम्हि होम लोनची inquiry केली, तर floating interest rate १०.७५% आहे, आणि fixed interest rate १२.५%, जो पुर्ण लोन कालावधि (१५ किवा २० वर्ष) मध्ये तोच असेल. तर कोणता घेणे फाय्देशिर ठरेल??

होम लोन आणि रेन्ट एकाच वेळी

होम लोन आणि रेन्ट एकाच वेळी टॅक्स सेव्हींगसाठी दाखवता येते का?

>>होम लोन आणि रेन्ट एकाच वेळी

>>होम लोन आणि रेन्ट एकाच वेळी टॅक्स सेव्हींगसाठी दाखवता येते का?

येते, कारण तुम्ही ज्या घरासाठी कर्ज घेतले आहे त्यामधेच राहिले पाहिजे असे नाही.

ओके धन्यवाद महेश, दोन्ही, लोन

ओके धन्यवाद महेश, दोन्ही, लोन आणि रेंट एकाच सॅलरीतुन जात असेल तरी दाखवता येईल का?

आणखी एक, रेंट रीसीट वर फक्त ओनरची सही घेऊन काम होईल की ओनरलाही ते भाडं, अॅज अ इन्कम म्हणुन काही प्रुफ द्याव लागेल?

रेंट रीसीट वर फक्त ओनरची सही

रेंट रीसीट वर फक्त ओनरची सही घेऊन काम होईल

खरेतर ओनरचा पॅन नंबर द्यावा लागतो, म्हणजे आपोआप त्याच्या इन्कम मधे हे रेन्ट रिफ्लेक्ट होते.

पण अजुन तरी एवढी कडक अंमलबजावणी नाहीये. त्यामुळे ओनर तयार होत नाही पॅन नंबर द्यायला.

तुमचा रेन्टल घराचा पत्ता, ओनरचे नाव आणि रिसिट एवढे असले तरी चालते.

काही केसेस मधे ओनर रिसिटस पण देत नाही, मग लोक स्वतःच तयार करतात.

>>दोन्ही, लोन आणि रेंट एकाच सॅलरीतुन जात असेल तरी दाखवता येईल का?

हो दाखवता येते, काही प्रोब्लेम नाही.

काही केसेस मधे ओनर रिसिटस पण

काही केसेस मधे ओनर रिसिटस पण देत नाही, मग लोक स्वतःच तयार करतात>> हो अगदी अगदी.

इथेही अजुन ओनरला विचारले नाहीय, हि सोसायटी रजिस्टर्ड आहे, अॅग्रीमेंटही ओनरच्याच नावाने आहे पण लाईट बिल नाहीय त्याच्या नावानेअजुन, इतक्यात होईल असेही वाटत नाही. त्यामुळे तो इन्कम म्हणुन दाखवेल की नाही शंकाच आहे जरा.

ओके, धन्स महेश, आता पुढची

ओके, धन्स महेश, आता पुढची स्टेप घ्यायला हरकत नाही तर.

महेश पण मी तर ऐकलं आहे की

महेश पण मी तर ऐकलं आहे की हाऊस रेंट १५,००० च्या वर असेल तर त्या रिसिप्ट वर ओनरचे पॅन लागते, त्यापेक्षा कमी अमाऊंट साठी पॅन नंबर मँडेटरी नाही. नक्की काय ते कळत नाही. असो..

नक्की काय ते कळत नाही. असो..

माझ्या होमलोनची २ वर्ष आत्ताच संपली. फिक्स्ड रेट होता ८.७५% एप्रिलच्या पहिल्या आठवड्यात बँकेकडून ईमेल मिळाली की आता रेट ऑफ % बदलल्याने ईएमआय १०,६५१/- चा १३,३००/- झालाय. पण बदलल्यावर रेट ऑफ % किती झालाय ते लिहिणं सफाईने टाळलं होतं. माझं होमलोन एचडीएफसीचे आहे.

ट्रान्स्फर करून एखाद्या नॅशनलाईज्ड बँकेकडे जावं का?

हाऊस रेंट १५,००० च्या वर असेल

हाऊस रेंट १५,००० च्या वर असेल तर त्या रिसिप्ट वर ओनरचे पॅन लागते>>> हो का?

आमचा १५००० आहे तर लागेल का पॅन ओनरचे?

दक्षे... एचडीएफसीच्या साईटवर

दक्षे... एचडीएफसीच्या साईटवर गेलीस की कळेल की रेट... तिथे सगळी माहिती व्यवस्थित दिलेली असते... तुझ्याकडे ऑनलाईन आयडी आहे असे समजून लिहितोय.. तो नसेल तर तो मिळेल तुला त्यांच्याकडून.. लोन घेतानाच मिळतो खरेतर..

आता रेट ऑफ % बदलल्याने ईएमआय

आता रेट ऑफ % बदलल्याने ईएमआय १०,६५१/- चा १३,३००/- झालाय. पण बदलल्यावर रेट ऑफ % किती झालाय ते लिहिणं सफाईने टाळलं होतं>>

दक्षे आपण लोन घेतो तेव्हा फॉर्मवर लिहिलेल असत बेसरेटच्या (हा प्रत्येक बॅन्केचा वेगळा असला तरी रिजर्व्ह बॅन्केच्या धोरणानुसार वर खाली होतच असतो) वर अमुक टक्के जास्तने तुम्हाला व्याज लागेल. (उदा. बेस रेट + ०.५%) जर बॅन्केचा बेसरेट १० असेल तर आता १०.५ % नी व्याज लागेल. तुझ्या अॅग्रीमेण्ट मध्ये बेसरेट + किती जास्त हे माहिती असेल तर तुला करन्ट इन्टेरेस्ट रेट कळेल.

ट्रान्स्फर करून एखाद्या नॅशनलाईज्ड बँकेकडे जावं का???>>>

आधी माहिती काढुन घे. ट्रान्स्फर ऑफ लोन करताना काही पेनल्टी भरावी लागेल एच डी एफ सीत.

मग तुला कॅल्क्युलेशन करावे लागेल.

हप्त्यात किती फरक पडतोय आणि तुला पेनल्टी किती भरावी लागते आहे ते.

साक्षीमी, हो बहुतेक लागेल.

साक्षीमी, हो बहुतेक लागेल.

झक्या हो का? काल माझा भाऊ

झक्या हो का?

काल माझा भाऊ सांगत होता २% ऑफ रिमेनिंग अमाऊंट भरावी लागते म्हणून.

जौदे आहे हेच बरं आहे. नविन धुणं कुठे घेऊन बसु?

ओके, दक्षिणा.

ओके, दक्षिणा.

२% ऑफ रिमेनिंग अमाऊंट भरावी

२% ऑफ रिमेनिंग अमाऊंट भरावी लागते म्हणून.>>

तुझ मुद्दल जितकं शिल्लक आहे त्याच्या दोन टक्के (जनरली) पेनल्टी असते.

तीन वर्षानंतर स्वत: कमावलेल्या पैशातुन थोडी जास्त थोडी जास्त अशी परतफेड करत गेलीस तर त्यावर पेनल्टी नाहिये. वर्षात २५००० जरी मुद्दल कमी झालं तरी व्याज बरच वाचत.

एका वर्षात लोनच्या २५% पर्यंत

एका वर्षात लोनच्या २५% पर्यंत रक्कम भरता येते.. लोन ट्रान्सफर करायचे असेल तर उर्वरीत लोनच्या २% पेनल्टी भरून ट्रान्सफर करता येते.

रेन्ट १५,००० किंवा जास्त असेल

रेन्ट १५,००० किंवा जास्त असेल तर पॅन नंबर आवश्यक आहे का ते नक्की माहित नाही.

एका वर्षात लोनच्या २५% पर्यंत

एका वर्षात लोनच्या २५% पर्यंत रक्कम भरता येते.. लोन ट्रान्सफर करायचे असेल तर उर्वरीत लोनच्या २% पेनल्टी भरून ट्रान्सफर करता येते.

>> मध्यंतरी ही पेनल्टी बंद होणार असं चाललं होतं.. अजुनही चार्ज करतात का?

आम्ही प्रिपेड रकमेवरही पेनल्टी भरली होती. आता झकासराव म्हणताहेत तसे नियम बदलुन ३ वर्षांच्या आत चा नियम आला असेल.

ट्रान्स्फर करून एखाद्या

ट्रान्स्फर करून एखाद्या नॅशनलाईज्ड बँकेकडे जावं का???>>> फार तर ०.५%चा फरक पडेल... त्यापेक्षा HDFC Home Loanच्या कोणत्याही शाखेत जा आणि PLR कमी करून घे... साधारण हप्त्या न्सुआर २ ते ५ हजार भरून PLR २% ने खाली आणू शकतो.

हाऊस रेंट १५,००० च्या वर असेल तर त्या रिसिप्ट वर ओनरचे पॅन लागते>>> बरोबर आहे. ओनरचा पॅन नं. देणे आम्हाला कंप्लसरी केले आहे.

Home Loan EMI = [(L * i) * (1

Home Loan EMI = [(L * i) * (1 + i)^N] / {[(1+i)^N] - 1}

Where

L = Loan Amount

i = Interest Rate per month (divide yearly interest rate by 12)

^ = to the power of

N = loan period in months

आता जरा सविस्तर विचारते, आमचे

आता जरा सविस्तर विचारते, आमचे लोन गेले ८ वर्ष तरी नियमित आहे, आणि रेन्ट गेले १४ महिने(एक ११ म. करार पूर्ण करुन आता दुसरीकडे आहोत). लोन असलेले घर/सोसायटी कदाचित ७-८ महिन्याने रिडेव्हलप्मेंट मध्ये जाईल, प्रोसेस चालु आहेत. आम्ही काही वैयक्तीक कारणाने आधीच (१४ म.) बाहेर पडलो. घर रिकामीच आहे. काही होऊ शकेल का?

काही होऊ शकेल का?

तर अशा स्थितीतही आम्ही दोन्ही, रेन्ट आणि हॉ. लोन अप्लय करु शकतो का टॅक्स कमी होण्यासाठी? दर महिन्याला इन्स्टोल्मेंट आणी रेन्टच खुपच बर्डन होतंय, त्यामुळे इतर बजेट कोलमडुन बारीक्सारीक कर्ज होऊ घातलीयत

चिंगी, लोन घेताना त्यामध्ये

चिंगी, लोन घेताना त्यामध्ये क्लॉज असतो, प्रीपेड पेनल्टीचा. तो लोग अॅग्रीमेंट साइन करायच्या आधी निगोशिएट करता येतो. बँक मग प्रिपेड पेनल्टी लावत नाही.

इंद्रा what is PLR? (घोर

इंद्रा what is PLR? (घोर अज्ञान :()

(घोर अज्ञान :()

साक्षीमी तुमच्या पगारानुसार,

साक्षीमी

तुमच्या पगारानुसार, जेवढा House Rent Allowance असेल त्यावर जे टॅक्स अॅ़क्ट प्रमाणे कॅक्युलेट करुन तुम्हाला घरभाड्यावर सुट मिळेल. हे १,००,००० ची करमुक्त स्लॅब आहे त्यामध्ये बसते.

HRA Calculation:

1. Rent paid in excess of 10% of basic salary.

2. Actual HRA received by the employee.

3. Forty percent of basic salary, if the location of the residence is in a non-metro city/town or 50% of basic salary, if the location of the residence is in a metro city

या वरील पैकी जी सर्वात कमी किंमत असेल ते तुम्हाला करमुक्त घरभाडे म्हणून क्लेम करता येइल. नंतर उदाहरणासहित लिहीते.

आता होमलोन:

प्रिंसिपल अमाउंट - या वरच्या १,००,०००/- स्लॅब मध्ये

इंटरेस्ट - upto १,५०,०००/- or actually paid whatever is lower.

स्वाती, जरा सविस्तर सांगाल

स्वाती, जरा सविस्तर सांगाल का? मेल केलीत तरी चालेल. मला यातल काहीच कळत नाही त्यामुळे वरचे नीटसे समजले नाहीय आणि हो दोन्ही नवर्याच्याच सॅलरीतुन जातायत, मी नोकरी नाही करत.

Pages