Submitted by मी_सखी on 19 February, 2011 - 06:44

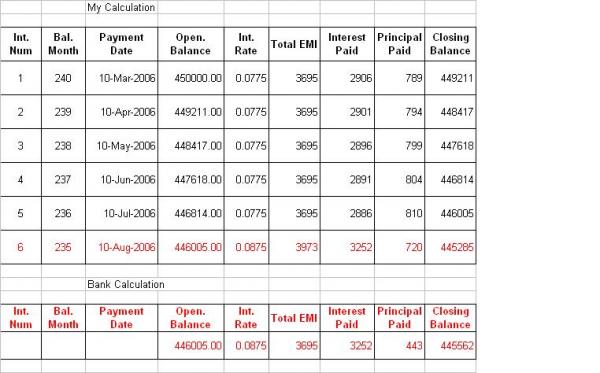

मला होम लोन ईएमआय चे २० वर्षाचे टेबल करायचे आहे. बँकेने दिलेले आहे पण त्यात त्यांनी interest change झाल्यावर जो EMI दाखवला आहे तसा माझा येत नाहि. Ineterest Rate Change झाल्यावर Tenure पण बदलतात का? मी केलेले टेबल खाली देत आहे आणि बँकेकडुन आलेले हि देत आहे माझे कुठे चुकते आहे कोणी सांगणार का?

मी केलेले टेबल

Int. Num. 6 मधे Int. Rate 8.75% झालाय.

Red Colour मधे बँकेने दिलेले रेट दिले आहेत.

माझे काय चुकते आहे. कोणी सांगेल का?

Groups audience:

Group content visibility:

Public - accessible to all site users

शेअर करा

{kind=link}

बरोबर आहे साक्षी, मी जस

बरोबर आहे साक्षी, मी जस लिहीलय ते तसे समजणे खरच अवघड आहे. मी नीट सविस्तर इमेल करते. बाकी ते अवघड नाहीये खरतर.

धन्स स्वाती.

धन्स स्वाती.

**** फ्लोटींग रेट वापरुन होम

**** फ्लोटींग रेट वापरुन होम लोन घेणे अधिक चांगले की फिक्स्ड रेटने ???????

HDFC ची नवीन स्किम आहे,

HDFC ची नवीन स्किम आहे, conversion of interest rate. १०.२५% होणार सरसकट (बहुतेक!)

प्रिन्सिपलच्या ०.२५% रक्कम फी म्हणुन भरली की.

कोणी हे केलं आहे का? करावं का? ह्या क्वार्टर मधे RBI च्या सुचनेनुसार interest rate कमी होतील का?

हो मी केलं आहे. जर का तुम्ही

हो मी केलं आहे.

जर का तुम्ही FPLR (फ्लोटिंग इंटरेस्ट) ऑप्शन घेतला असेल तर तो कंट्रोल मधे ठेवण्यासाठी ०.२५% फी भरुन इंटरेस्ट रेट २%ने खाली आणू शकता. Fixed Interest Rate वाल्यांना त्याचा फारसा फायदा नसतो.

फ्लोटींग किंवा फिक्स्ड हे

फ्लोटींग किंवा फिक्स्ड हे त्या वेळच्या परिस्थितीवर अवलंबुन असते.

जेव्हा इंटरेस्ट रेट्स वाढलेले असतात (आणि आर बी आय कमी करण्याची शक्यता असते.. जसे आता आहे) तेव्हा होम लोन फ्लोटींग घ्यावे. आम्ही १०.५०% ने आताच घेतले आहे HDFC कडुन. आर बी आय या क्वार्टरमधे ०.२५ किंवा ०.५०% ने कमी करण्याची शक्यता आहे.

माधवी ही स्कीम आधीपासून आहे

माधवी ही स्कीम आधीपासून आहे मी पण बदल केलय त्यात, तत्काळ स्विच करा तुम्ही पण, भरपूर ईमआय कमी होतात...

जर केवळ टॅक्स बेनेफिट (१.५

जर केवळ टॅक्स बेनेफिट (१.५ लाखाचा ईंटरेस्ट वरचा) हवा असेल तर साधारण किती लोन घ्यायला हवे?

हे घेताना केवळ तो टॅक्स वाचतो पण उरलेले interest + princi amount तशीही हातात येत नाही. तरीही एक लाँग टर्म ईंन्वेस्टमेंन्ट म्हणुन जर पाहिले तर यातील फायदे व तोटे कोणी सांगु शकेल काय? (तेवढीच विचाराला एक वेगळी दिशा मिळेल)

फर्स्ट होम (सेल्फ ऑक्युपाईड)

फर्स्ट होम (सेल्फ ऑक्युपाईड) असेल तर डीडक्शन फक्त १,५०,००० घेता येते.

जर दुसरे होम घेतले ..तर त्यावरचा संपुर्ण इंटरेस्ट डीडक्शन घेता येते.(नो लिमिट ऑन डीडक्शन ऑफ इंटरेस्ट काँपोनंट)

उदा.

समजा ४० लाखाचे १० वर्स्षाचे कर्ज घेतले तर ई म आय पडतो ५४,००० रु.(वर्षाला ६,४८,०००)

यातील पहिल्या वर्षीचा इंटरेस्ट काँपोनंट असतो (४,००,०००) आणि प्रिन्सिपल (२,५०,०००).

आता या ४,००,००० मधुन डीम्ड रेंट वजा केला (समजा वर्षाचा १,५०,०००) तर उरलेला जो संपुर्ण इंटरेस्ट २,५०,००० आहे त्याला वजावट म्हणुन घेता येते.

पहिली ५ वर्षे इंटरेस्ट पार्ट जास्त असतो त्यामुळे फायदा होउ शकतो.

Manasmi thanks. I was not

Manasmi thanks. I was not aware of this more than 1.5 option. Currently for this year do not plan any real estate investment. But started to work out on plan. Thanks a lot.

माझ्या होम लोनचे हप्ते पुढील

माझ्या होम लोनचे हप्ते पुढील महिन्यापासून सुरु होतील. सध्या खासगी बँकेकडून होम लोन घेतलं आहे, तर मला या बँकेतून दुसर्या (खासगी/सार्वजनिक) बँकेत कर्ज ट्रान्स्फर करून घेण्यासाठी कमीत कमी किती वर्ष थांबावं लागेल? आणि या ट्रान्स्फरच्या वेळी जुनी बँक काही पेनल्टी वगैरे घेती का?

या प्रश्नांची जनरल उत्तर

या प्रश्नांची जनरल उत्तर असतील असे वाटत नाही. तुमच्या गृहकर्जाच्या कराराच्या अटी नीट वाचून पहा.

Pages